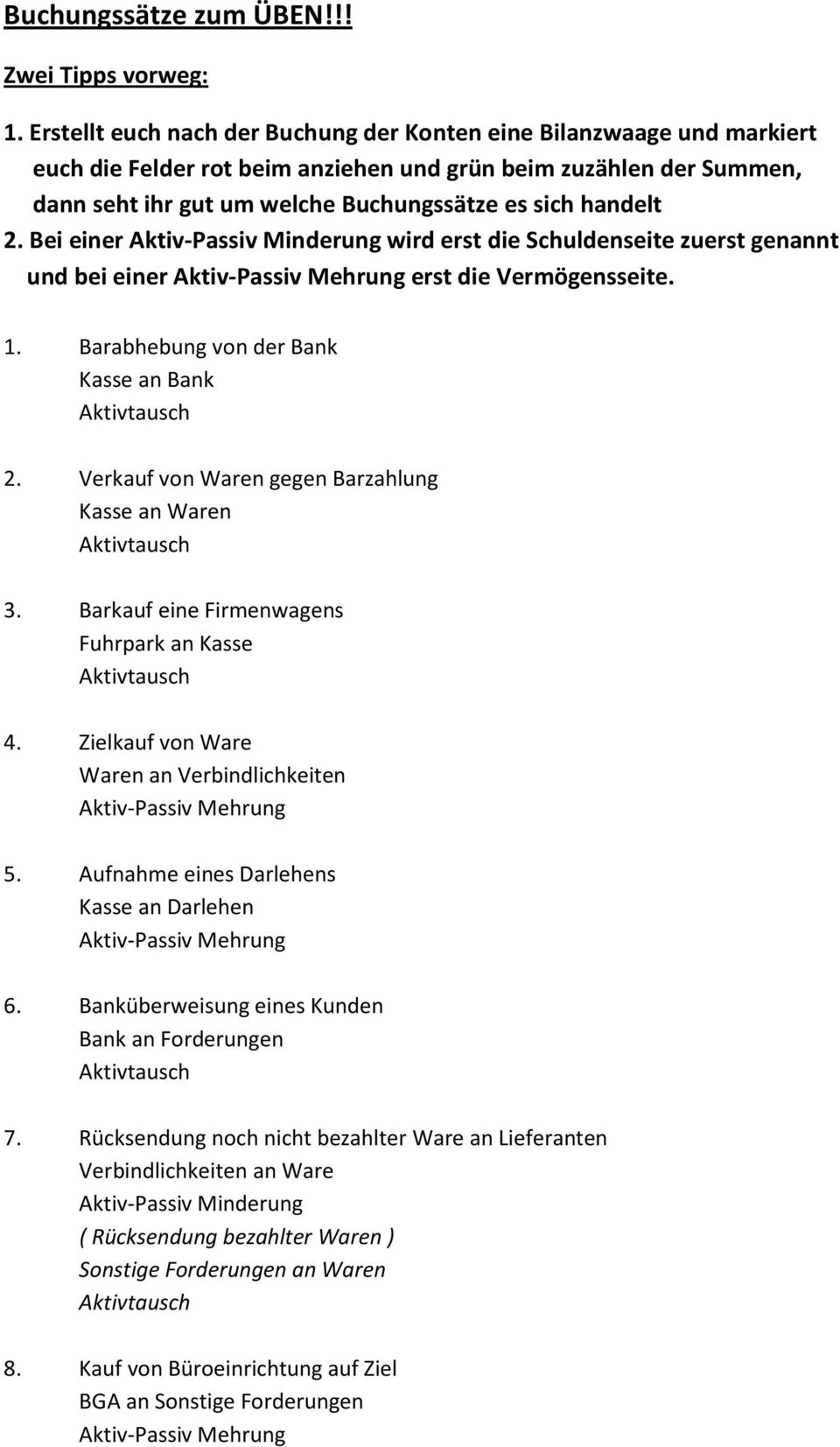

Kauf Auf Ziel Verbindlichkeiten Oder Forderung

Www Karle De Wp Content Uploads 17 11 Buchf C3 hrung Ws 17 Teil I Pdf

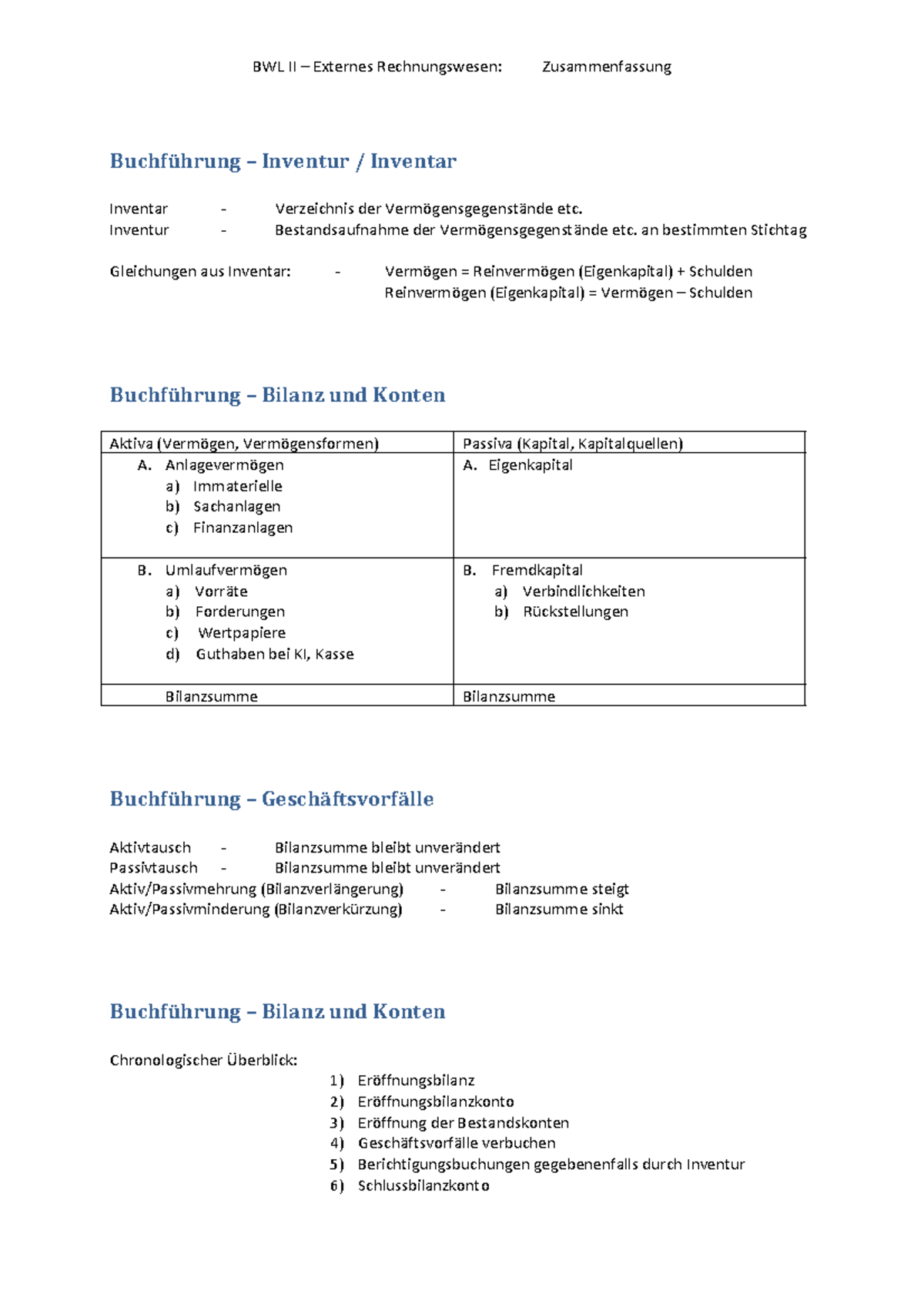

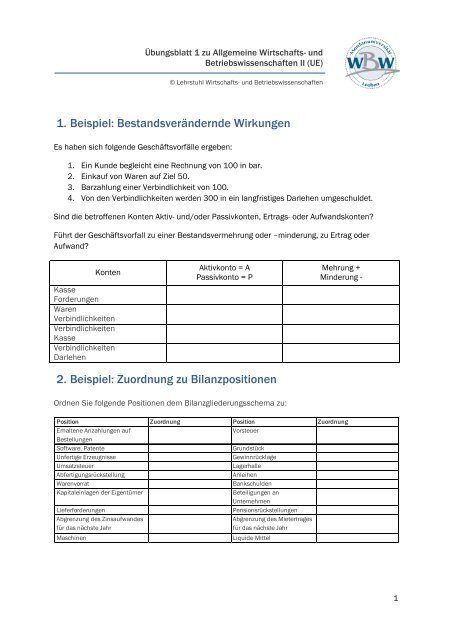

5 Bildung Von Buchungssatzen

Http Www Ursla De Fileadmin User Upload Grundwissen Bwr 7 Iiia Pdf

Buchung Von Verbindlichkeiten Wirtschaftsfachwirt In Ihk Youtube

Aktiv Passiv Mehrung Definition Erklarung Beispiele Ubungsfragen

Wie Bucht Man Mit Skonto Gezahlte Rechnungen Richtig Billomat

Beim Verkauf auf Ziel, also auf Rechnung, entstehen Forderungen aLL Da Forderungen ein aktives Bestandskonto sind, wird im Soll gebucht, weil sie zunehmen Bei Verbindlichkeiten ist es umgekehrtSie entstehen durch Kauf auf Ziel, sind ein passives Betsandskonto und weden im Haben gebucht, weil sie zunehmen Ansonsten gilt die Antwort von.

Kauf auf ziel verbindlichkeiten oder forderung. Verbindlichkeiten aLuL € Geschäftsvorfälle 1) Barabhebung von 8000 € vom Bankkonto 2) Begleichung einer Verbindlichkeit aLuL in Höhe von 6000 € durch Bankscheck 3) Einkauf eines Druckers auf Ziel für 1000 € 4) Tilgung eines Bankdarlehens in Höhe von 5000 € durch Banküberweisung. Kauft ein Unternehmer eine Maschine auf Ziel, was bedeutet, dass er die Maschine nicht sofort bezahlen muss, so erhöht sich sein Umlaufvermögensbestand auf der AktivSeite um den Wert der Maschine, gleichzeitig aber auch das Fremdkapital (Verbindlichkeiten aus LuL) auf der PassivSeite um denselben, solange noch keine Zahlung erfolgt ist. Beispiel Kauf von Waren auf Ziel Also das heißt Waren () und Verbindlichkeiten () = AktivPassivMehrung oder?.

Buchungssätze Beispiele – 1 Kauf von Rohstoffen auf Ziel Wir kaufen Rohstoffe auf Ziel und erhalten eine Rechnung über 500,00 € Hinweis Zur Vereinfachung tun wir so, als ob es keine Umsatzsteuer gäbe 1 Geschäftsfall Kauf von Rohstoffen auf Ziel 500,00 € 2 Betroffene Konten Rohstoffe Verbindlichkeiten aLL 3 Aktiv/Passivkonto?. Die Rechnung lautet auf € ( € netto zzgl 19 % Umsatzsteuer) mit einem Zahlungsziel von 14 en Das Maschinenbauunternehmen bucht Roh, Hilfs und Betriebsstoffe €, Vorsteuer € an Verbindlichkeiten aus Lieferungen und Leistungen €. Eine Forderung ist das Recht des Gläubigers auf Bezahlung ordnungsgemäß gelieferter Waren oder Dienstleistungen durch seinen Schuldner Offene Forderungen können Sie zu jedem Zeitpunkt an uns verkaufen , egal ob Sie Arzt, produzierender Unternehmer, freiberuflicher Designer, Betreiber eines Fitnessstudios oder beratender Ingenieur sind.

PassivTausch handelt AKTIVPASSIVMINDERUNG Verbindlichkeiten werden per Überweisung beglichen;. PraxisHinweis Bescheide hinsichtlich Abzinsung von Verbindlichkeiten durch Einspruch oder Änderungsantrag offen halten Das FG Hamburg hat in einem Beschluss vom ( FG Hamburg, Beschluss v , 2 V 112/18 ) vorläufigen Rechtsschutz wegen der Abzinsung von Verbindlichkeiten mit einem Zinssatz von 5,5 % gewährt. Einen Aktivtausch oder einen;.

Eine kurzfristige Verpflichtung, die in der Zukunft erfüllt werden muss, die sich aus dem Kauf von Waren oder erbrachten Dienstleistungen oder den getätigten Ausgaben ergibt, wird als Verbindlichkeiten aus Lieferungen und Leistungen bezeichnet. Handelswaren sind Güter, die ohne eine weitere Ver oder Bearbeitung weiterverkauft werden Forderungen Klassische Beispiele für Forderungen sind der Verkauf von Ware auf Ziel oder das Versenden einer Rechnung, die für den Unternehmer eine Ausgangsrechnung ist Dadurch entsteht eine Forderung, die zu einem zukünftigen Zeitpunkt beglichen. Kauf auf Ziel Kauf auf Ziel Definition Kauf, bei dem der Käufer nach einer bestimmten zeitlichen Frist, d h einem vereinbarten Ziel die Pflicht hat, die Ware zu bezahlen.

Rechnungswesen auf Ziel kaufen anschaulich erklärt Sie brauchen ein Konto Verbindlichkeiten Denn Sie haben eine verbindliche Zusage zur Zahlung gegeben Nun können Sie den Wareneingang verbuchen und statt einer Entnahme von Kasse oder Bank, werden die Verbindlichkeiten erhöht Somit haben Sie keinen Vermögenszuwachs, was auch. Der Begriff „Verbindlichkeiten“ kommt aus dem Steuerrecht und bezeichnet das Gegenstück zum Begriff der „Forderung“ Demnach stellen Verbindlichkeiten eine Form von Schulden dar, deren Entstehung und Umfang klar formuliert sind. Der Kauf eines Geschäftes geht oft mit schwierigen Fragen und Problemen einher, z B können Sie für beim Kauf bereits bestehende Verbindlichkeiten haften oder Sie treten in bestehende Versicherungsverträge ein Dieser Artikel erläutert, worauf Sie genau achten sollten.

Die Verbindlichkeiten eine Laufzeit am Bilanzstichtag von weniger als 12 Monaten haben, sie verzinslich sind oder;. Auch muss klar sein, ob es sich um ein Aktiv oder Passivkonto handelt Ob nach dem Prinzip eines aufwandsorientierten Verkaufs auf Ziel oder eines bestandsorientierten Verkaufs auf Ziel gebucht wird, entscheidet das Unternehmen selbst durch die entsprechende Anlage von Aufwands und Ertragskonten wie z B das Konto „Fertige Erzeugnisse“ etc. Eine Forderung ist der Anspruch eines Unternehmers gegenüber seinen Lieferanten oder Kunden in Form von Geld, Sachgütern oder Dienstleistungen Das Gegenteil einer Forderung ist die Verbindlichkeit bzw die Verbindlichkeiten Jetzt Rechnung schreiben Merkmale von Forderungen.

2 Mietaufwand an Verbindlichkeiten Meine Vorschläge sind zu 1) „Wir kaufen ein Gebäude samt Grundstück via Banküberweisung“ = Auszahlung, Ausgabe zu 2) „Wir bezahlen die Miete auf Ziel = Ausgabe, Aufwand Bin mir jedoch nicht sicher!. Kauf von Rohstoffen auf Rechnung Rohstoffe Verbindlichkeiten Barverkauf eines gebrauchten GeschäftsPkw Kasse Anlagevermögen/P KW Kauf einer Maschine auf Ziel TA und Maschinen Verbindlichkeiten Wir begleichen eine fällige Rechnung durch Banküberweisung Verbindlichkeiten Bank Rohstoffe Verbindlichkeiten Kasse Bank Forderungen Kasse. Kunde begleicht Lieferrechnung (Merke Vorderungen sind immer Kunden und Verbindlichkeiten sind immer Kauf auf Ziel oder Lieferer und so) 2)Verb a LL an Bank wäre zum Beispiel Begleichung einer Lieferrechnung durch Banküberweisung.

Und in TKonten beim Eintragen muss ich also Waren bei Verbindlichkeiten im Haben eintragen wegen dem Plus oder?. Wie zB "Kauf von Rohstoffen auf Ziel (25 500,€ ) Das 25 000,€ zu rohstoffen muss weiß ich und das mit Ziel muss zu Verbindlichkeiten so wie meine lehrerin es an die tafel geschrieben hat aber woher weiß ich was jetzt verbindlichkeiten bzw forderungen sind ?. Buchungssätze Beispiele – 1 Kauf von Rohstoffen auf Ziel Wir kaufen Rohstoffe auf Ziel und erhalten eine Rechnung über 500,00 € Hinweis Zur Vereinfachung tun wir so, als ob es keine Umsatzsteuer gäbe 1 Geschäftsfall Kauf von Rohstoffen auf Ziel 500,00 € 2 Betroffene Konten Rohstoffe Verbindlichkeiten aLL 3 Aktiv/Passivkonto?.

Geht eine Forderung infolge ihrer Erfüllung oder auf andere Weise unter, so erlöschen alle ihre Nebenrechte, wie namentlich die Bürgschaften und Pfandrechte (OR) Der Forderungsverzicht ist als Aufhebung in Art 115 OR, die Konfusion als Vereinigung in Art 118 Abs 1 OR und die Aufrechnung als Verrechnung in Art 1 Abs 1 OR geregelt. Liegt auf dem entsprechenden Konto eine Mehrung oder eine Minderung vor?. Der Kauf eines Geschäftes geht oft mit schwierigen Fragen und Problemen einher, z B können Sie für beim Kauf bereits bestehende Verbindlichkeiten haften oder Sie treten in bestehende Versicherungsverträge ein Dieser Artikel erläutert, worauf Sie genau achten sollten.

10) Uberweisung von Postscheck auf Bankkonto 10 11) Der unter 6) genannte Betrag geht auf dem Bankkonto ein 12) Abtretung einer Kundenforderung an einen Lieferanten 1800 13) Barkauf von Ware 6000 14) Barverkauf einer gebrauchten Schreibmaschine zum Buchwert 0 15) Kauf eines Kraftfahrzeugs auf Ziel 6500. Kirsch, Sonderbilanzen (), infoCenter NWB JAAA3670 Geschäftsvorfälle zwischen Personengesellschaften und deren Gesellschaftern stehen insbesondere aufgrund der zweistufigen Gewinnermittlung mit korrespondierender Bilanzierung im besonderen Fokus der FinanzverwaltungDies wird auch durch das BMFSchreiben zur EBilanzTaxonomie 63 deutlich, in dem auf die Aktivierung eines dem. Lexikon Online ᐅZielkauf Kauf auf Ziel 1 Allgemein Kauf, bei dem ein Zahlungsziel gewährt wird 2 Termingeschäft Der auf Abnahme zu einem bestimmten Termin, meist medio oder ultimo, abgeschlossene Kauf von Wertpapieren oder Waren (Termingeschäft).

Auf dem Personenkonto (Verbindlichkeiten) wird im Haben gebucht Auf den anderen beiden Konten im Soll Buchung im SKR04. Verbindlichkeiten gegenüber Kreditinstituten Verbindlichkeiten dieser Art entstehen beispielsweise bei Aufnahme von Darlehen oder Krediten Erhaltene Anzahlungen auf Bestellungen Erhält ein Unternehmen von einem Kunde eine Anzahlung auf eine Bestellung, entsteht daraus ebenfalls eine Verbindlichkeit. Die Definition für die Abtretung einer Forderung findet sich im Bürgerlichen Gesetzbuch (BGB) im Paragrafen 398 Dort heißt es Eine Forderung kann von dem Gläubiger durch Vertrag mit einem anderen auf diesen übertragen werden (Abtretung) Mit dem Abschluss des Vertrags tritt der neue Gläubiger an die Stelle des bisherigen Gläubigers.

Kauf von Rohstoffe auf Ziel Beispiel Die Firma kauft Rohstoffe im Wert von , € bei Lieferant X auf Ziel ein Buchungssatz Rohstoffe , € an Verb a LuL , € Anmerkung In diesem Beispiel wird eine aktive und passive Bilanzposition bebucht. Die Forderung gegenüber K hätte zum nur einen Wert von EUR und wäre daher um 7143 EUR im Wert gesunken Beträgt der Wechselkurs zum Bilanzstichtag 3111 ebenso 1 USD = 1/1,4 EUR, müsste V die Forderung gegenüber K auf EUR wertberichtigen 12 Verbindlichkeiten in Fremdwährung. Bilanzverlängerung(AktivPassivMehrung) Kauf von Rogstoffen auf Ziel Bilanzverkürzung Begleichen von Verbindlichkeiten aus LuL per Banküberweisung Berücksichtigt das individuelle Ausfallrisiko eines Schuldners Berichtigung auf den wahrscheinlichen Wert der Forderung Es besteht eine Ungeweissheit in Bezug auf die Höhe und/ oder.

Unverzinsliche (betriebliche) Verbindlichkeiten aus Darlehen, die ein Angehöriger einem Gewerbetreibenden, Selbstständigen oder Land und Forstwirt gewährt, sind nach § 6 Abs 1 Nr 6 3 EStG abzuzinsen, wenn der Darlehensvertrag unter Heranziehung des Fremdvergleichs steuerrechtlich anzuerkennen ist. NPLForderungen verkaufen Mit NPL oder NonPerforming Loan wird ein notleidender Kredit oder eine notleidende Forderung bezeichnetNotleidende Forderungen sind solche, bei denen der Schuldner mit der Zahlung bereits in Verzug geraten istMeistens handelt es sich dabei um langfristige oder unsichere ZahlungszieleDiese müssen in der Regel als zweifelhafte Forderungen wertberichtigt werden. Ziel des Insolvenzverfahrens ist es, die Gläubiger in ihrer Gesamtheit bestmöglich und gleichmäßig zu befriedigen Zu diesem Zweck erfolgt entweder eine Zerschlagung des insolventen Unternehmens, indem das vorhandene Vermögen des Schuldners verwertet und der Erlös verteilt wird, oder es wird eine Sanierung durchgeführt, aus deren Erträge die Gläubiger befriedigt werden können.

Rechnungswesen Ausgangsrechnung an den Kunden Leibold über den Verkauf von Seminarstühlen auf Ziel => Ford a LL an Umsatzerlöse Aber warum Forderungen und nicht Verbindlichkeiten weil es ist ja auf Ziel 5 2 also willst du Geld von Leibold Wenn du etwas haben willst, dann ist das eine Forderung Auf der anderen Seite steht ja Lieferung. Eine Forderung ist der Anspruch eines Unternehmers gegenüber seinen Lieferanten oder Kunden in Form von Geld, Sachgütern oder Dienstleistungen Das Gegenteil einer Forderung ist die Verbindlichkeit bzw die Verbindlichkeiten Jetzt Rechnung schreiben Merkmale von Forderungen. (oder auch einfach Maschinen an Bank 000€) Nun kann es jedoch auch sein, dass die Maschine nicht direkt bezahlt wird sondern erst später Dies wird meistens mit dem Ausdruck "auf Ziel kaufen" deutlich Also Kauf einer Maschine für 000 € auf Ziel.

Sie auf einer Anzahlung oder Vorausleistung beruhen Ist die Verjährung der Verbindlichkeiten eingetreten, besteht das Recht auf Einrede der Verjährung, so dass nicht mehr gezahlt werden muss. Die Höhe der Forderung nimmt ab und die Zahlungsmittelbestände nehmen um den gleichen Wert zu Letztendlich hat auch dieser „Verkauf auf Ziel“ die gleiche Auswirkung wie der Barverkauf Der Wert der Fertigerzeugnisse nimmt ab und letztendlich nimmt der Wert der Zahlungsmittelbestände um den gleichen Wert zu Verbindlichkeiten Forderungen. Wie zB "Kauf von Rohstoffen auf Ziel Das 25 000,€ zu rohstoffen muss weiß ich und das mit Ziel muss zu Verbindlichkeiten so wie meine lehrerin es an die tafel geschrieben hat Verbindlichkeiten haben immer mit Einkauf, Vorsteuer und Lieferanten zu tun.

10) Uberweisung von Postscheck auf Bankkonto 10 11) Der unter 6) genannte Betrag geht auf dem Bankkonto ein 12) Abtretung einer Kundenforderung an einen Lieferanten 1800 13) Barkauf von Ware 6000 14) Barverkauf einer gebrauchten Schreibmaschine zum Buchwert 0 15) Kauf eines Kraftfahrzeugs auf Ziel 6500. Auf der Rechnung steht das Zahlungsziel, das bei drei Monaten liegt Das bedeutet, die offene Forderung muss erst zu einem bestimmten Zeitpunkt bezahlt werden, der im Höchstfall bei drei Monaten liegt Dadurch, dass bei der Zahlpause ein Ziel von drei Monaten angegeben ist, handelt es sich auch hier um eine laufende Verbindlichkeit. 1 Kauf eines Fahrzeugs gegen Bankscheck 2 Bezahlung von VLL per Banküberweisung 3 Bareinzahlung auf Bankkonto 4 Kauf von Rohstoffen auf Ziel 5Kasseneinlage durch Barabhebung 6 Kunde zahlt Rechnung per Banküberweisung 7 Barverkauf von BGA 8 Aufnahme eines Bankdarlehens 9 Kauf von BGAArtikel gegen Bankscheck 10 Überweisung von Bank.

Die Höhe der Forderung nimmt ab und die Zahlungsmittelbestände nehmen um den gleichen Wert zu Letztendlich hat auch dieser „Verkauf auf Ziel“ die gleiche Auswirkung wie der Barverkauf Der Wert der Fertigerzeugnisse nimmt ab und letztendlich nimmt der Wert der Zahlungsmittelbestände um den gleichen Wert zu Verbindlichkeiten Forderungen. A) Kauf von Büromöbeln im Wert von € auf Ziel Buchungssatz "Betriebs und Geschäftsausstattung" an "Verbindlichkeiten aus Lieferungen und Leistungen" b) Aufnahme eines Bankkredits, Gutschrift des Betrags auf dem Bankkonto (das sich in diesem Fall im Guthaben befindet) Buchungssatz. Der Zeitpunkt, ab dem eine Forderung oder Verbindlichkeit in der Bilanz gebildet wird, ist der Zeitpunkt, zu dem die Ware geliefert, die Leistung erbracht oder die Anzahlung getätigt wurde Die Forderungen und Verbindlichkeiten verschwinden wieder, wenn sie bezahlt bzw die Schuld beglichen wurde.

Verbindlichkeiten werden im Soll weniger (sie werden bezahlt) und Bank wird im Haben weniger Verbindlichkeiten an Bank;. Die Verbindlichkeiten eine Laufzeit am Bilanzstichtag von weniger als 12 Monaten haben, sie verzinslich sind oder;. Sie auf einer Anzahlung oder Vorausleistung beruhen Ist die Verjährung der Verbindlichkeiten eingetreten, besteht das Recht auf Einrede der Verjährung, so dass nicht mehr gezahlt werden muss.

Vielen Dank und Grüße, C Wagner. Im Gegensatz zu Passivtausch und Aktivtausch sind die beiden folgenden Geschäftsvorfälle nicht nur auf einer Seite, sondern gleich auf beiden Seiten der Bilanz zu finden us_message message_box_color=”alertinfo” icon_fontawesome=”fa fausers”Die Schokoladenfabrik schafft sich einen Transporter für EUR ,00 an Der Transporter. Die dafür zu erwartende Honorarforderung schätzen wir auf 800,00 EUR USt" (Meine Hervorhebung) Da noch keine Rechnung oder kein Kostenvoranschlag vorliegt und wir die Forderung schätzen, würde ich es als Verbindlichkeit unbekannter Höhe einstufen und somit "Rechts und Beratungskosten an sonstige Rückstellungen" buchen.

Die Forderung wird im Rahmen des Forderungsausgleiches auf den vom Schuldner erhaltenen Betrag erhöht 2 Entstehen erfolgsneutral erfasste Forderungen im Zusammenhang mit einem Darlehen, so ist es erst ab einem Zahlungszeitraum von einem Jahr möglich eine steuerlich wirksame Abzinsung vorzunehmen 4. Kunde begleicht Lieferrechnung (Merke Vorderungen sind immer Kunden und Verbindlichkeiten sind immer Kauf auf Ziel oder Lieferer und so) 2)Verb a LL an Bank wäre zum Beispiel Begleichung einer Lieferrechnung durch Banküberweisung. A) Kauf von Büromöbeln im Wert von € auf Ziel Buchungssatz "Betriebs und Geschäftsausstattung" an "Verbindlichkeiten aus Lieferungen und Leistungen" b) Aufnahme eines Bankkredits, Gutschrift des Betrags auf dem Bankkonto (das sich in diesem Fall im Guthaben befindet) Buchungssatz.

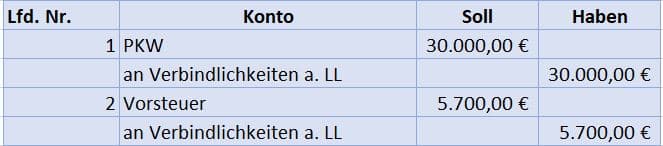

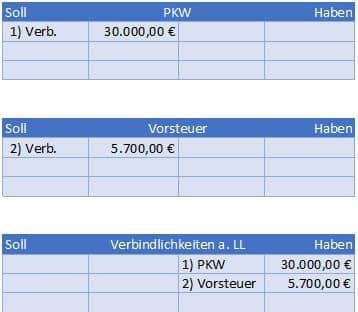

AKTIVPASSIVMEHRUNG Es werden Rohstoffe auf Ziel gekauft Rohstoffe werden im Soll mehr. Kauf eines Beamers für 400€ netto auf Ziel Kauf eines Tisches für 300€ netto auf Ziel Verkauf gegen Rechnung für € netto Verkauf einer Serviceleistung für € auf Ziel Vorsteuer 5700 an Verbindlichkeiten € Rohstoffe 30 Verbindlichkeiten an Bank 34 Rohstoffe oder Nachlässe;. Auf allen 3 Konten liegt eine Mehrung vor Ermitteln sie aus Punkt 3 auf welcher Seite des Kontos (Soll oder Haben) zu buchen ist!.

Forderungen sind Ansprüche, die ein Unternehmen gegenüber externen Schuldnern hat, beispielsweise KundenSie werden auf der Aktivseite der Bilanz als kurzfristige Vermögenswerte mit dem Rückzahlungswert ausgewiesen Sobald ein Zahlungseingang zweifelhaft wird oder ausgeschlossenen werden kann, ist der Wert der Forderung umgehend auf den zu erwartenden Zahlungseingang zu korrigieren oder. Zu unterscheiden ist danach, ob die Forderung, auf die der Gesellschafter verzichtet, werthaltig ist oder nicht Zwar ist die Forderung in beiden Alternativen aus der Bilanz der Gesellschaft erfolgswirksam auszubuchen, verzichtet der Gesellschafter aber auf eine werthaltige Forderung, so führt dies beim Gesellschafter zu einem Vermögenszufluss und bei der Gesellschaft zu einer (verdeckten. Der Kauf auf Ziel ist in modernen Zeiten häufig Gerade bei Bestellungen über das Internet ist dies die gängige Variante Das bedeutet, dass eine Vielzahl von Händlern oder Unternehmen, die spezielle Dienstleistungen anbieten, Produkte oder Dienstleistungen gegen Zahlungsziel anbieten.

Kauf von Rohstoffe auf Ziel Beispiel Die Firma kauft Rohstoffe im Wert von , € bei Lieferant X auf Ziel ein Buchungssatz Rohstoffe , € an Verb a LuL , € Anmerkung In diesem Beispiel wird eine aktive und passive Bilanzposition bebucht. A) Kauf von Büromöbeln im Wert von € auf Ziel Buchungssatz "Betriebs und Geschäftsausstattung" an "Verbindlichkeiten aus Lieferungen und Leistungen" b) Aufnahme eines Bankkredits, Gutschrift des Betrags auf dem Bankkonto (das sich in diesem Fall im Guthaben befindet) Buchungssatz. Diese Verbindlichkeiten zählen zu den kurzfristigen Verbindlichkeiten, wenn das Zahlungsziel höchstens ein Jahr beträgt Bei Bezahlung der Rechnung wird die Verbindlichkeit ausgeglichen (Abgang) Beispiele und Buchung 1 Kauf von Betriebsstoffen auf Ziel (Rechnung liegt vor).

Lehrgebiet Grundlagen Der Buchfuhrung Ppt Herunterladen

Http Uvk Lucius De Schritt Fuer Schritt Auf B2 Pdf

Ich Versteh Das 0 Buchungssaetze Wirtschaft Und Verwaltung

Bilanzveranderungen

18 Die Umsatzsteuer Beim Wareneinkauf Und Verkauf Pdf Free Download

Buchungssatze Ubungen Und Losungen Buchungssatze Uben

Skonti Le9 Einzelprobleme Der Verbuchung Des Warenverkehrs Repetico

Http Www Joergbensch De Themenpool Rw Teil 1 Fibu Rechnungswesenendlichverstehen Fibu 8bilanzwertveraenderungen Pdf

Aufgaben Zur Umsatzsteuer Kubiss De

Mehrzeiliger Zusammengesetzter Buchungssatz

Http Www Sb Ag De Bufue Pdf

007 Buchungen Auf Bestandskonten Kigw De

Link Springer Com Content Pdf 10 1007 2f978 3 48 9654 4 8 Pdf

Kauf Von Pkw Buchen Lkw Fuhrpark Auf Ziel Buchungssatz Beispiel

Http Wdb Fh Sm De Tutoriumbfgrundlagen Files Xml Action Download File Tutoriumbfgrundlagen Pdf

Buchhaltung Wareneinkauf Und Warenverkauf Buchen

0213 Wertveranderungen In Der Bilanz S D 40

Verkauf Auf Ziel So Funktioniert Er

Rechnungsabgrenzung Einfach Erklart Infos Zu Arap Und Prap

Http Link Springer Com Content Pdf m 3a978 3 322 0 2f1 Pdf

Verbindlichkeiten Buchen Eingangsrechnung Zahlen Buchungssatz

2

Buchungssatze Zum Uben Pdf Free Download

Bilanzveranderung Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Bwl 2 Zusammenfassung Th Koln Studocu

Hinweise Zu Den Aufgaben Zum Thema Bestandskonten Ohne Umsatzsteuer Bk Einfacher Buchungssatz Beleg

Wie Bucht Man Mit Skonto Gezahlte Rechnungen Richtig Billomat

Verbindlichkeit Oder Forderung Schule Rechnungswesen

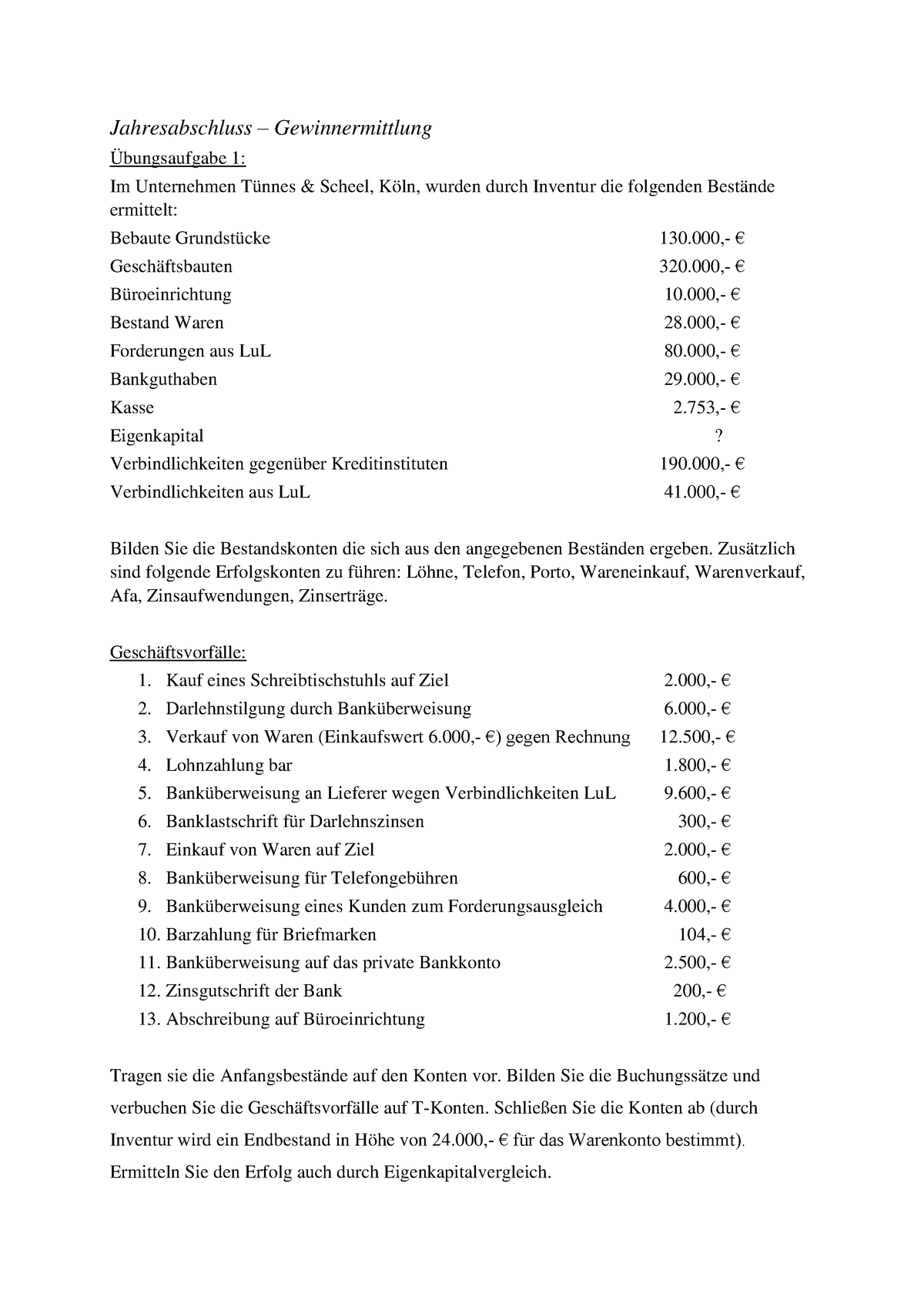

Ff Buchungskreislauf Losung Jahresabschluss Gewinnermittlung Bungsaufgabe Im Unternehmen Nnes Amp Scheel Ln Wurden Durch Inventur Die Folgenden Best Nde Studocu

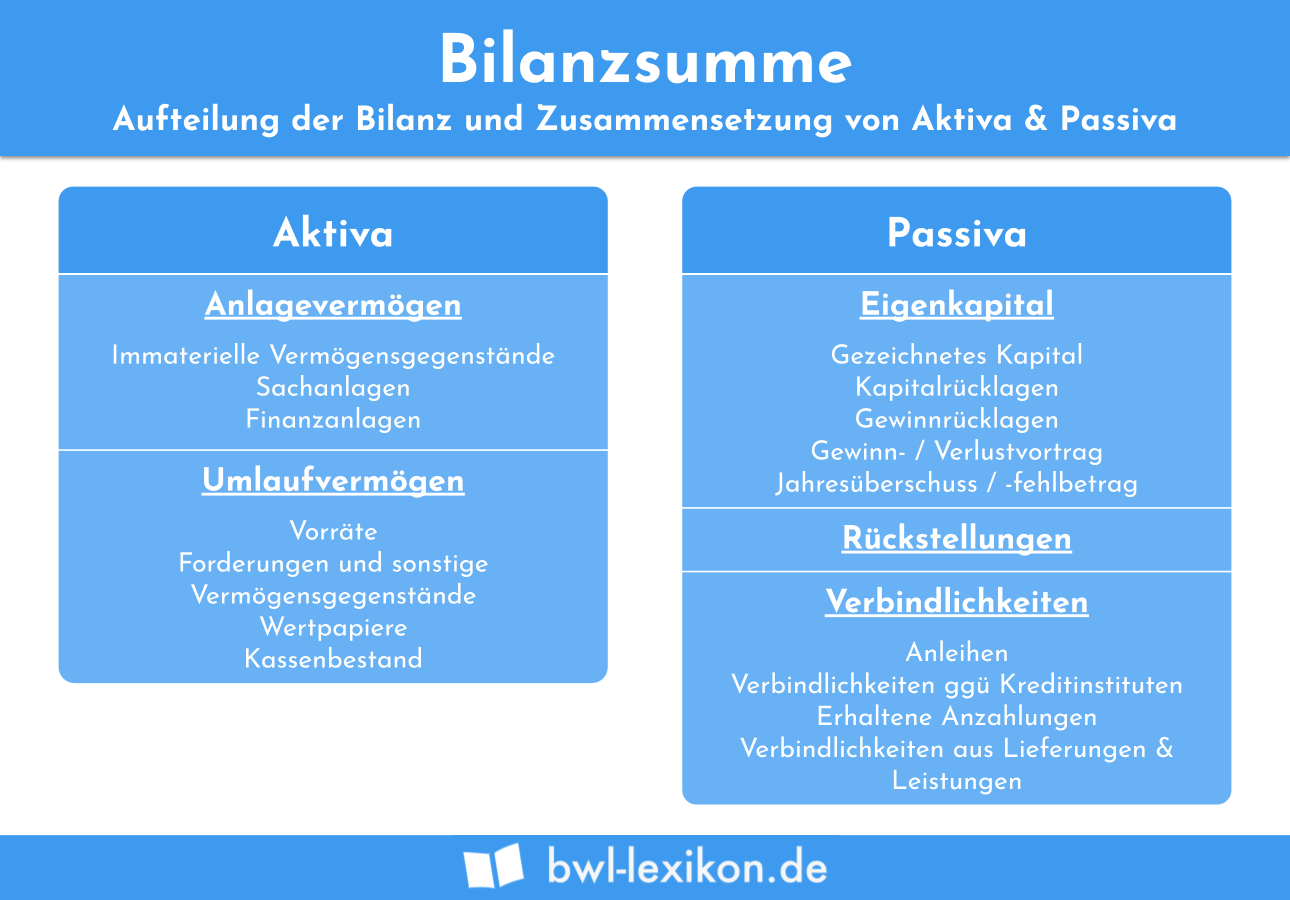

Bilanzsumme Definition Erklarung Beispiele Ubungsfragen

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

Geschaftsfalle Buchen Und Bestandskonten Abschliessen Losung Auf Sven Suess De

Www Nuernberg De Imperia Md Berufsschule 4 Dokumente B5 Ki Aufg Bestkto Pdf

18 Die Umsatzsteuer Beim Wareneinkauf Und Verkauf F Sbzo De

Aufgabe 2 Forderungen Verbindlichkeiten In Der Buchf Hrung Werden Bei Gesch Ftsbeziehungen Mit Kunden Und Lieferanten Zwei Begriffe Verwendet Forderungen Studocu

2

Bilanzveranderung Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

Rechnungsabgrenzung Einfach Erklart Infos Zu Arap Und Prap

Aktivtausch Passivtausch Und Andere Geschaftsvorfalle

Verbindlichkeiten Definition Erklarung Beispiele Ubungsfragen

Buchungssatze Beispiele Buchungssatze Uben

2

Hinweise Zu Den Aufgaben Zum Thema Erfolgskonten Ohne Umsatzsteuer Ek Einfacher Buchungssatz Beleg

Rechnungswesen Einzelhandelskaufmann Wie Berechnet Man Das Eigenkapital

Im Baden Wuerttemberg De Fileadmin Redaktion M Im Intern Dateien Pdf Buchf C3 hrungsleitfaden Mit Gekennzeichneten C3 84nderungen Pdf

Inhalte Sonstige Forderungen Und Verbindlichkeiten Aktive Und Passive Rechnungsabgrenzungsposten Pdf Free Download

Link Springer Com Content Pdf m 3a978 3 49 97 0 2f1 Pdf

Aktiv Passiv Mehrung Minderung Wiwiweb De

Betriebliches Rechnungswesen Zusammenfassung Studocu

Liquiditat Definition Berechnung Und Liquiditatsplanung

Buchungssatze Einfach Erklart Beispiele Buchungssatze Bilden

Link Springer Com Content Pdf 10 1007 2f978 3 48 9654 4 8 Pdf

Erweiterter Jahresbericht Der Ezb 19

Im Baden Wuerttemberg De Fileadmin Redaktion M Im Intern Dateien Pdf Buchf C3 hrungsleitfaden Mit Gekennzeichneten C3 84nderungen Pdf

2 Buchen Auf Bestandskonten Pdf Kostenfreier Download

Buchen Auf Bestandskonten Immo Ksk

Buchhaltung Wareneinkauf Und Warenverkauf Buchen

Http Www Sb Ag De Bufue Pdf

Aufgabe 6 Aktiv Passivtausch Bilanzverlangerung Verkurzung Pdf Free Download

Buchhaltung Wareneinkauf Und Warenverkauf Buchen

Aufgabensammlung Fibu Aufgabe 2 Eroffnungsbuchungen Und Buchung Laufender Geschaftsfalle Pdf Free Download

Www Buchfhrung Eeb De Doppelt Html

T Konten Buchungssatze Pdf Free Download

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

Collmex Einfuhrung In Die Buchhaltung Buchhaltungskurs Fur Praktiker

2

Tutorium Buchfuhrung Veranstaltung Zum Fach Betriebliches Rechnungswesen 2 Diplom Finanzwirt Tobias Teutemacher Ppt Video Online Herunterladen

2

Geschaftsvorfall Kauf Einer Maschine Bezahlung Mittels Uberweisung Ppt Video Online Herunterladen

Grundlagen Der Buchfuhrung Ii Betriebswirtschaft Fur Augenoptiker 8 Der Augenoptiker

Buchfuhrung Tutorium Uni Bamberg Studocu

2 Die Grundbegriffe Des Externen Rechnungswesens Patrick Wiedemann

Ppt Wirtschaft Rechnungswesen Buchfuhrung Powerpoint Presentation Id

Www Tmb Hotelberatung De Bfw Eigene Aufgaben Aufgabe 708 Pdf

Aktive Rechnungsabgrenzung Arap Buchen Auflosen

Verbindlichkeiten Definition Und Erklarung Microtech Gmbh

Verbindlichkeit Was Ist Eine Verbindlichkeit Debitoor

Buchfuhrung Und Buchhaltung

2 Die Grundbegriffe Des Externen Rechnungswesens Patrick Wiedemann

2

Bod Leseprobe Arbeitsbuch Technik Des Betrieblichen Rechnungswesens

Geschaftsvorfall Kauf Einer Maschine Bezahlung Mittels Uberweisung Ppt Video Online Herunterladen

Kauf Von Pkw Buchen Lkw Fuhrpark Auf Ziel Buchungssatz Beispiel

Wie Lautet Der Buchungssatz Nr 4 Schule Bwl Rechnungswesen

Www Gpabw De Fileadmin User Upload Pdf Nkhr Leitfaden Zur Buchfuehrung Stand 12 Pdf

Http Www Joergbensch De Themenpool Rw Teil 1 Fibu Rechnungswesenendlichverstehen Fibu 8bilanzwertveraenderungen Pdf

Ubungsblatter Losungen Lex 17 18 Auswirkungen Von Auf Die Bilanz Sie Welche Folgende Hervorrufen Und Stellen Sie Zu Den Den Jeweiligen Buchungssatz Auf Zeigen Studocu

Bitte Helfen Buchungen Mathelounge

Bwr Spicker

Begriffszuordnung 2 Youtube

Http Wdb Fh Sm De Buchfuehrungtutorienaufgabenbilanz Files Xml Action Download File Tutoriumbfbilanz Pdf

Buchhaltung Wareneinkauf Und Warenverkauf Buchen

Kann Einer Mit Soll Und Haben Das Mit Dem Buchung Satz Mathematik Wirtschaft Und Finanzen Wirtschaft

Ubungsblatt 1 Ss13 Pdf Department Wirtschafts Und